Réforme de l’impôt foncier en Thaïlande : Naviguer dans le nouveau paysage

Les récents amendements à la législation sur l’impôt foncier en Thaïlande visent à renforcer l’équité fiscale et à stimuler l’utilisation efficace des terres, ce qui constitue un changement distinct par rapport au code fiscal précédent.

Les propriétaires de terrains résidentiels, agricoles, commerciaux et non bâtis sont tous soumis au régime fiscal révisé, qui introduit des taux progressifs basés sur le type et la valeur de la propriété, réduisant effectivement le paiement de l’impôt sur les terrains et les bâtiments de 15 % en 2023.

L’application précise de ces lois variant en fonction de divers critères, notamment l’emplacement et l’utilisation de la propriété, l’identification des impacts spécifiques sur un portefeuille d’investissement nécessite une attention diligente aux subtilités de ces modifications légales.

Comment fonctionne le système fiscal en Thaïlande ?

Décryptage du système thaïlandais d’imposition des terrains et des bâtiments

L’impôt thaïlandais sur les terrains et les bâtiments est entré en vigueur en 2020 et représente une réforme du régime de l’impôt foncier du pays.

Cette taxe s’applique aux biens immobiliers, c’est-à-dire aux terrains, aux bâtiments et aux structures attachées aux terrains.

Dans le but d’encourager l’utilisation productive des terres et des biens, ce système classe les biens imposables en groupes spécifiques, chacun étant soumis à des taux d’imposition différents.

Propriétés relevant de la loi sur l’impôt foncier et immobilier

- Résidentiel : Habitations principales pour les propriétaires

- Agricole : Terres utilisées pour l’agriculture et les activités agricoles

- Commercial/Industriel : Propriétés utilisées pour le commerce ou la fabrication

- Vacant : Terrain inutilisé ou improductif

Calcul de l’impôt foncier en Thaïlande

Les propriétés résidentielles, agricoles, commerciales et vacantes sont toutes traitées différemment dans le cadre de la structure fiscale.

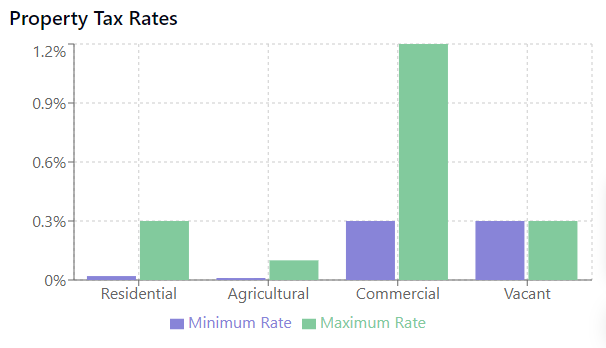

Les taux d’imposition en Thaïlande présentent une structure à plusieurs niveaux, en fonction du type de propriété.

- Propriétés résidentielles : 0,02 % à 0,3 % en fonction de la valeur et de la propriété (personne physique ou morale).

- Terres agricoles : 0,01 % à 0,1 % progressivement en fonction de la valeur.

- Terrains commerciaux et vacants : 0,3 % à 1,2 % en fonction de la valeur et de l’utilisation.

- les biens vacants : Un taux initial de 0,3 % s’applique, avec des augmentations tous les trois ans.

Supposons que vous vendiez un bien immobilier pour 4 000 000 bahts.

- Revenu de la vente de biens immobiliers : 4 000 000 bahts

- Déduisez les frais d’achat : Supposez 0 baht pour simplifier.

- Déduisez les dépenses supplémentaires : Supposez 0 baht pour simplifier.

- Déduisez les dépenses en fonction de la période de possession (8 ans = 50 %) :

- 50 % de 4 000 000 bahts = 2 000 000 bahts

Calculez le revenu imposable :

- 4 000 000 bahts (revenus) – 2 000 000 bahts (dépenses déduites) = 2 000 000 bahts

Déduisez les dépenses annuelles :

- Par souci de simplicité, nous supposons que le montant est de 0 baht.

Calculez l’impôt annuel :

- Pour les premiers 0 – 300 000 bahts, taxés à 5 % :

- 5 % de 300 000 bahts = 15 000 bahts

Calculez le montant total de l’impôt :

- Supposons qu’il n’y ait pas d’impôts supplémentaires pour rester simple.

- Par conséquent, la taxe totale s’élèverait à 15 000 bahts pour cette partie.

En résumé :

- Revenu de la vente de biens immobiliers : 4 000 000 bahts

- Déduction des dépenses basées sur la période de possession : 2 000 000 bahts

- Revenu imposable : 2 000 000 bahts

- Taxe annuelle de 5 % pour les premiers 300 000 bahts : 15 000 bahts

- Taxe totale : 15 000 bahts

Les améliorations physiques, ou biens, d’une propriété ne passent pas inaperçues dans les évaluations fiscales.

Les ajouts aux propriétés, qu’il s’agisse de structures ou d’améliorations, influencent les taux d’imposition de manière significative, en augmentant l’évaluation sur laquelle les impôts sont prélevés.

- Une maison ayant fait l’objet d’importantes rénovations se retrouvera dans une tranche d’imposition plus élevée qu’une maison non rénovée.

- De même, les propriétés commerciales dotées d’équipements modernes peuvent voir leur taux d’imposition augmenter en raison de l’accroissement de leur valeur.

- Les terres agricoles équipées de systèmes d’irrigation avancés feront l’objet d’une réévaluation, ce qui pourrait modifier leur catégorie fiscale.

Étapes détaillées pour les différents types de biens immobiliers

Pour les propriétés résidentielles, une fois la valeur estimée, un seuil d’exclusion de 50 millions de THB s’applique.

Toute valeur supérieure est soumise à des taux allant de 0,02 % à 0,3 %, selon que le propriétaire est une personne physique ou morale.

À titre d’exemple, une propriété résidentielle évaluée à 60 millions de THB et appartenant à une personne physique ne sera imposée que sur les 10 millions de THB dépassant le seuil.

L’imposition des terres agricoles suit un taux progressif, commençant à 0,01 % pour les propriétés évaluées jusqu’à 75 millions de THB et augmentant progressivement jusqu’à un plafond de 0,1 %.

Ainsi, une ferme de 20 millions de THB serait imposée au taux prescrit pour la totalité de sa valeur, sans aucune exclusion.

Pour les terrains commerciaux et vacants, la procédure consiste à déterminer leur valeur estimée, puis à appliquer un taux qui commence à 0,3 % et peut augmenter jusqu’à 1,2 %.

Un terrain vacant évalué à 10 millions de THB sera taxé au taux de base, tandis qu’un établissement commercial évalué à 200 millions de THB pourra être taxé à un taux plus élevé en raison de son évaluation plus importante.

- Déterminez le type de propriété – résidentielle, agricole, commerciale ou vacante.

- Évaluer la valeur estimée du bien telle qu’établie par le gouvernement.

- Appliquer le seuil d’exclusion pour les propriétés résidentielles, le cas échéant.

- Calculez l’impôt dû en appliquant le taux correspondant à la valeur estimée du bien.

Des cas de figure accompagnés d’exemples chiffrés apportent un éclairage concret sur ces calculs, aidant ainsi les investisseurs immobiliers à mieux prévoir leurs obligations fiscales.

Ils peuvent ainsi intégrer les considérations fiscales dans leur planification financière avec une plus grande précision, garantissant ainsi le respect des règles tout en optimisant leurs stratégies d’investissement en Thaïlande.

Incitations fiscales à l’investissement immobilier en Thaïlande

Le marché immobilier thaïlandais propose diverses mesures d’incitation pour renforcer l’attrait de l’investissement.

Les avantages vont de taux d’imposition réduits à des déductions spéciales, spécialement conçues pour améliorer le paysage financier d’un investisseur.

La connaissance de ces avantages s’avère indispensable pour ceux qui élaborent une stratégie d’entrée ou d’expansion dans le secteur immobilier thaïlandais.

Liste des incitations attractives

- Déductions pour investissements immobiliers résidentiels

- Programmes spéciaux pour les propriétés commerciales (par exemple, les hôtels)

- Mesures occasionnelles d’allègement fiscal temporaire

Les obligations fiscales en Thaïlande pour les propriétaires étrangers Les propriétaires étrangers de biens immobiliers en Thaïlande doivent faire face à des responsabilités fiscales spécifiques.

L’acquisition d’un bien immobilier dans ce pays exige le respect de la législation fiscale locale, qui peut différer sensiblement de celle du pays d’origine de l’investisseur.

Comprendre ces obligations permet de s’y conformer et d’éviter les complications juridiques en cours de route.

Obligations fiscales en cas de location d’un bien immobilier

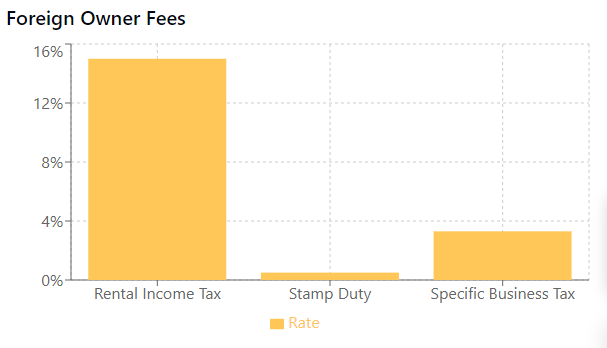

Les investisseurs étrangers qui tirent des revenus de la location de biens immobiliers en Thaïlande sont soumis à un impôt à la source.

Cet impôt est prélevé à la source, ce qui signifie que les locataires sont tenus de retenir une partie du loyer et de la verser au gouvernement thaïlandais.

Le taux standard de retenue à la source pour les propriétaires non-résidents est de 15 % du revenu locatif brut.

Passif fiscal lors de la vente d’un bien immobilier

La vente d’un bien immobilier en Thaïlande a des implications fiscales pour les propriétaires étrangers.

Une retenue à la source s’applique également dans ce cas, calculée sur la valeur estimée du bien ou sur le prix de vente réel, selon le montant le plus élevé.

Cette taxe sert de paiement anticipé de l’impôt sur le revenu dû par le vendeur au titre de la plus-value réalisée sur la vente.

En outre, des droits spécifiques tels que le droit de timbre ou la taxe professionnelle spécifique peuvent également s’appliquer, de même que les taxes municipales en vigueur.

- Droit de timbre : il est généralement fixé à 0,5 % de la valeur de vente enregistrée ou de la valeur estimée, le montant le plus élevé étant retenu.

- Taxe professionnelle spécifique : Elle s’applique aux biens immobiliers vendus dans les cinq ans suivant leur acquisition et est calculée à hauteur de 3,3 % du prix de vente estimé ou réel.

Le recours à des conseillers fiscaux ou juridiques locaux expérimentés peut grandement aider les propriétaires étrangers à naviguer dans ces eaux fiscales.

Le recours à des conseillers fiscaux ou juridiques locaux expérimentés peut grandement aider les propriétaires étrangers à naviguer dans ces eaux fiscales.

Une bonne compréhension de ces obligations financières optimisera les résultats fiscaux de l’investissement immobilier en Thaïlande.

Conformité de l’impôt foncier thaïlandais pour les investisseurs

- Les investisseurs doivent déposer leur déclaration d’impôt auprès de leur administration locale respective.

- Les impôts fonciers doivent être payés chaque année, généralement avant le 30 avril.

- Tout retard de paiement entraîne une majoration mensuelle de 1,25 % de la taxe impayée.

- Les registres des transactions immobilières doivent être conservés pendant au moins cinq ans.

- Des options de paiement en ligne sont disponibles, offrant une alternative pratique aux paiements en personne.

Il est nécessaire de se tenir au courant des modifications apportées à la législation fiscale afin de respecter les règles en vigueur.

Naviguer dans le paysage fiscal thaïlandais

Tout investisseur doit assimiler les rouages de la législation fiscale pour éviter les coûts imprévus et optimiser la rentabilité de son investissement.

La connaissance des méthodes de calcul, des exonérations, des réductions et des procédures de mise en conformité constitue la base de stratégies d’investissement solides.

Se tenir au courant des dernières mises à jour de la politique fiscale n’est pas négociable.

Une liaison avec des experts en fiscalité ou une recherche continue permet de se prémunir contre les pièges des changements réglementaires.

En outre, la compréhension des implications fiscales de la propriété étrangère et de la procédure d’appel des avis d’imposition permet aux investisseurs d’éviter les complications juridiques.

Qu’il s’agisse d’un paradis résidentiel, d’une entreprise commerciale ou d’une installation industrielle, les taux d’imposition et les incitations fiscales déterminent le rendement de l’investissement.

Les mécanismes de recouvrement des impôts mis en place par les autorités locales jettent les bases d’un fonctionnement fiscal harmonieux, tout comme l’obtention d’un numéro d’identification fiscale (TIN) en Thaïlande.